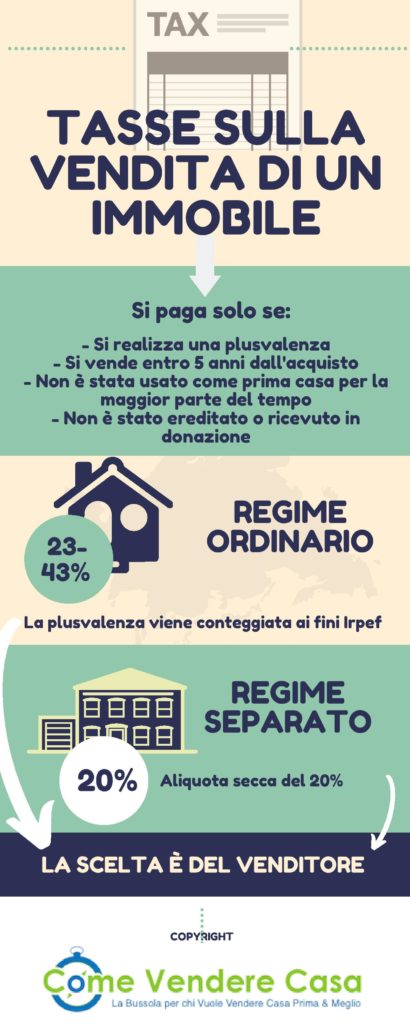

Quando si parla di plusvalenza sulla vendita di un immobile ereditato è possibile distinguere due diverse situazioni: la plusvalenza su immobili acquistati prima del 1° gennaio 1994 e quella su immobili acquistati dopo tale data.

Plusvalenza su immobili acquistati prima del 1° gennaio 1994

Per gli immobili acquistati prima del 1° gennaio 1994, la plusvalenza è tassata con una aliquota fissa del 12,5%: la base imponibile è costituita dal valore venale dell’immobile al momento della vendita al netto del valore della partecipazione all’eredità.

Plusvalenza su immobili acquistati dopo il 1° gennaio 1994

Per quanto riguarda gli immobili acquistati dopo il 1° gennaio 1994, la plusvalenza è tassata con un’aliquota del 20%. Per calcolare la plusvalenza è necessario considerare il valore venale dell’immobile al momento della vendita e il valore contabile al momento dell’acquisto. La base imponibile è rappresentata dalla differenza tra il valore venale e il valore contabile.

Cosa si intende per valore venale e valore contabile?

Il valore venale è il valore di mercato dell’immobile al momento della vendita ed è determinato dalle quotazioni immobiliari. Il valore contabile è invece il valore attribuito all’immobile al momento dell’acquisto e corrisponde al prezzo pagato più eventuali oneri accessori.

Chi vende un immobile ereditato deve pagare le tasse?

Chi vende un immobile ereditato è tenuto a pagare le tasse relative alla vendita? La risposta è sì. Tuttavia, il tipo di tasse che devono essere pagate dipende da diversi fattori, tra cui la natura dell’eredità, la legislazione fiscale applicabile e la valutazione del bene ereditato. Ad esempio, se un immobile è stato ereditato da un coniuge defunto, la tassazione può essere diversa rispetto a un immobile ereditato da un parente lontano. Inoltre, se l’eredità è stata ottenuta per successione o donazione, è possibile che le tasse siano diverse, a seconda della legislazione applicabile.

Quanto si paga di tasse sulla vendita di una casa ereditata?

Quanto si paga di tasse sulla vendita di una casa ereditata? Se stai ereditando una casa, non dovrai pagare tasse sul valore della proprietà. Il governo prevede una detrazione fiscale per le persone che ereditano beni immobili, quindi non devi pagare tasse sul valore della casa. Se hai intenzione di venderla, però, dovrai pagare le tasse sul profitto realizzato dalla vendita. Il prezzo di vendita deve essere confrontato con il valore di mercato e il profitto sarà tassato in base alla tua aliquota fiscale. Inoltre, potresti dover pagare una tassa di successione o un’imposta sul trasferimento della proprietà. La tassa di successione è una tassa applicata sulla proprietà che viene ereditata, mentre l’imposta sul trasferimento della proprietà è una tassa pagata dal venditore della proprietà.

Cosa serve per vendere un immobile ereditato?

Vendere un immobile ereditato è un processo complicato che richiede una notevole preparazione. Innanzitutto, è necessario conoscere la situazione giuridica dell’immobile e assicurarsi che ci siano tutti i documenti necessari per la vendita. Un’altra considerazione importante è quella relativa alla valutazione dell’immobile: occorre conoscere la situazione del mercato immobiliare e i prezzi di mercato per stabilire un prezzo di vendita realistico. Inoltre, è necessario farsi assistere da un professionista del settore come un agente immobiliare o un avvocato per tutte le procedure legali. È inoltre possibile affidarsi a una società di intermediazione immobiliare per aiutare nel processo di vendita.

Come si paga la plusvalenza sulla vendita di un immobile?

La plusvalenza sulla vendita di un immobile è una tassa che va pagata all’Agenzia delle Entrate ed è calcolata sulla base del prezzo di vendita rispetto a quello di acquisto. È una tassa sostitutiva dell’imposta di registro, ipotecaria e catastale. La plusvalenza è calcolata sulla differenza tra il valore di acquisto e il valore di vendita e la percentuale da pagare varia in base alla durata della detenzione dell’immobile.

In conclusione, la plusvalenza sulla vendita di un immobile ereditato è un prelievo fiscale imposto dallo Stato che, sebbene possa sembrare complicato da capire, può essere gestito con competenza e soddisfacente. Una corretta gestione e comprensione della plusvalenza può aiutare a massimizzare il profitto sulla vendita dell’immobile ereditato.