Tutte le informazioni sulla detraibilità delle spese funebri e come presentare la dichiarazione dei redditi 730

Chi puo detrarre le spese funebri?

Dal 2016, con l’abolizione del vincolo di parentela, la detrazione delle spese pubbliche sostenute per una celebrazione funebre non spettano più solo ai parenti ma chiunque abbia contribuito ai costi della spesa del funerale. Le stesse regole di questi importi sono le stesse nei casi in cui venga effetuato il funerali all’estero.

Per ulteriori informazioni vi invitiamo a consultare le istruzioni dell’Agenzia

Detrazione spese funebri: chi ne ha diritto

Chi può dedurre le spese funebri? Possono accedervi tutte quelle persone che hanno partecipato alle per la morte di una persona, a prescindere dal rapporto di parentela che li lega.

Come detto in precedenza, oggi, quindi, è possibile beneficiarne anche per persone diverse da quelle indicate nell’articolo 433 del Codice Civile:

- Coniuge

- figli (anche adottati) e in loro assenza anche i loro discendenti (nipoti, pronipoti);

- genitori e in loro assenza anche i loro ascendenti (nonni, bisnonni, trisnonni);

- fratelli e sorelle;

- suocero e suocera;

- nuore e generi.

Cosa rientra nelle spese funebri

Rientrano in questa tipologia di documenti, le fatture con le rispettive ricevute fiscali rilasciate dalla organizzazione di pompe funebri e dal fioraio, la ricevuta di versamento dei diritti cimiteriali pagati al comune, annunci funebri e tutti gli altri costi sostenuti

Quanto posso risparmiare detraendo le spese funebri?

Grazie alla detraibilità delle spese funebri, è possibile ricevere una riduzione dell’Irpef pari al 19% della somma pagata, nel limite di 1.550 Euro per ciascun decesso.

Quindi puoi esattamente risparmiare fino a 294,50 Euro.

Come pagare per accedere alla detrazione e i documenti da conservare

Dal 1° gennaio 2020 le spese funebri sono soggette all’obbligo di tracciabilità, che interessa anche la maggior parte delle spese detraibili al 19%.

Quindi, hanno diritto all’agevolazioni solo chi pagai costi del funerale con metodi tracciabili, come:

- bonifici bancari o postali

- carte di credito, di debito e prepagate

- assegni bancari e circolari.

Se paghi in contanti, non potrai detrarre la spesa.

È importante conservare tutte le fatture e ricevute fiscali relative ai costi sostenti, come ad esempio, fatture agenzia funebre, fioraio, tasse comunali etc..

Le spese dei funerali svolti all’estero vanno presentate in lingua originale e devono avere una traduzione giurata in lingua italiana.

Come inserire le spese funebri nel 730

Per la Comunicazione Spese Funebri è possibile compilare la detrazione delle spese funebri con

- Modello 730 ordinario (non precompilato)

- Modello 730 precompilato

Istruzioni per la compilazione del modello 730/3019

Per usufruire della detrazione delle spese funebri, il soggetto che ha pagato questi costi deve compilare il modello 730/2019 secondo le istruzioni dell’Agenzia delle Entrate.

Nei righi da E8 a E10 – Altre spese vanno indicate le informazioni necessarie:

- nella colonna 1 il codice “14” che identifica le spese funebri;

- nella colonna 2 i costi sostenuti.

Nel caso di più eventi è necessario compilare più righi da E8 a E10 informando in ognuno di essi il codice 14 e il costo relativo a ciascun decesso.

L’importo deve includere i costi indicati nella sezione “Oneri detraibili” della Certificazione Unica con il codice onere

La circolare 13/E del 2019, conferma che si considerano spese funebri non solo quelle per le onoranze, ma anche quelle relative al trasporto e alla sepoltura.

Come inviare comunicazione spese funebri

La comunicazione deve essere inviata entro il 28 febbraio di ciascun anno esclusivamente per via telematica, utilizzando i canali telematici dell’Agenzia delle Entrate.

Nel modello per la comunicazione delle spese funebri deve essere indicato:

- l’ammontare delle spese funebri sostenute in dipendenza della morte di persone nell’anno precedente, con riferimento a ciascun decesso

- l’indicazione dei dati del soggetto deceduto

- i dati dei soggetti intestatari del documento fiscale

Chi deve presentare la comunicazione per il rimborso delle spese funerarie?

I soggetti che emettono fatture relative ai costi del funerale devono comunicare all’Agenzia delle Entrate i dati in esse contenuti.

Modalità e termini di trasmissione

La comunicazione deve essere inviata entro il 28 febbraio di ciascun anno per via telematica, utilizzando i canali telematici dell’Agenzia delle Entrate.

Modello 730 precompilato: Come inserire le spese funebri

Tutti gli anni i titolari delle organizzazioni funebri sono tenuti a inviare all’Agenzia delle Entrate, le fatture emesse nei confronti di ogni cliente che hanno utilizzato il servizio ed inserire tale spesa nel modello 730 precompilato (D.M. 13 gennaio 2016).

I dati che dovranno fornire riguardano esclusivamente le fatture emesse dagli esercenti in relazione all’evento funebre senza tener conto delle spese per l’acquisto di fiori, e la lavorazione dei marmi delle lapidi.

È sempre opportuno verificare che gli importi dichiarati dalle agenzie funebri siano completi e veritieri, conservando le fatture e ricevute per un eventuale giustificativo delle spese.

Un vantaggio nel presentare il modello 730 precompilato è che il contribuente vi troverà già inserite le spese funebri da lui sostenute.

Per individuare bisogna controllare il quadro E – Oneri che compare nel menù a tendina a sinistra. La spesa può trovarsi nei righi da E8 a E10. Se il contribuente trova il codice 14 compilato, allora si riferisce alle spese funebri sostenute nell’anno d’imposta 2018.

La spesa sostenuta per il funerale andrà indicata nel quadro RP, nella sezione I e nei righi da 8 a 13, con il codice 14 anche in questo caso.

L’importo massimo delle spese funebri detraibili è riferito a ciascun decesso, quindi in caso di due o più funerali, la spesa detraibile è pari ad un massimo di 1.550 euro (quindi 294,50 euro detraibili) per ogni familiare defunto per il quale si è sostenuta la spesa nell’anno d’imposta (che nel caso del 730/2019 è l’anno 2018).

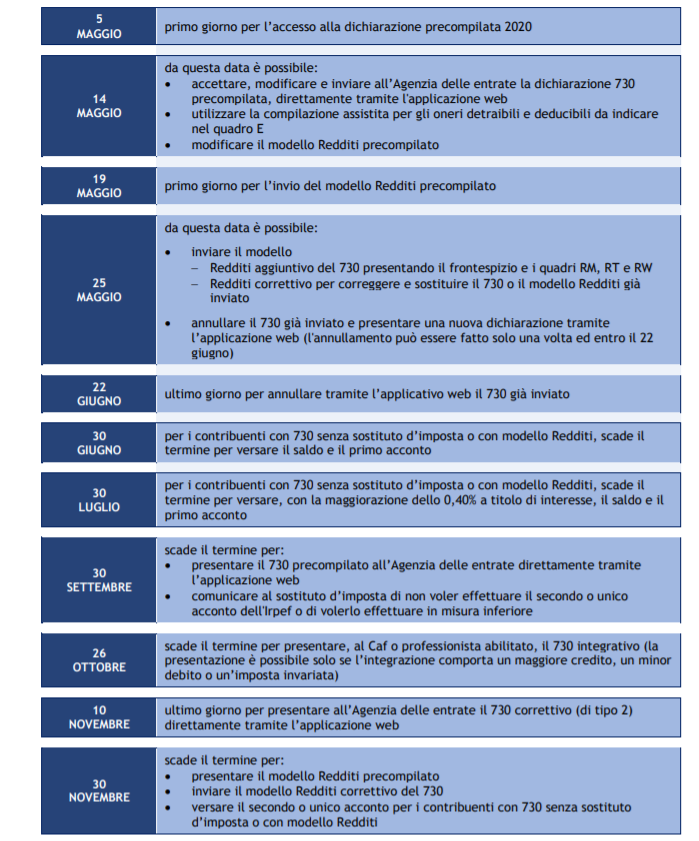

Dal 14 maggio 2020 è possibile accettare, modificare, integrare e trasmettere la dichiarazione dei redditi precompilata direttamente dal portale web entro la scadenza del 30 settembre 2020.

Di seguito, il calendario delle date per effettuare l’accesso, l’invio e le modifiche, offerto dall’Agenzia delle Entrate, al Mod. 730/2020 precompilato:

Scadenza per la presentazione del modello 730

La scadenza 730 2020, ovvero la data entro cui deve avvenire la presentazione 730, è il:

- 30 settembre direttamente sul sito dell’Agenzia delle Entrate – modello 730 precompilato;

- 30 settembre al proprio Sostituto d’imposta;

- 30 settembre a un CAF dipendente o a un professionista abilitato.

Fattura spese funebri cointestata

La fattura può essere cointestata a più persone aventi diritto, in questo caso la detrazione sarà ripartita. Chiunque detrae le spese funerarie può farlo una sola volta all’anno quindi per un solo familiare deceduto.